Retraite anticipée pour incapacité professionnelle

Votre activité professionnelle a eu un impact certain sur votre santé ? Vous pourriez peut-être partir en retraite anticipée dès l’âge de 60 ans. Comment ? Pour quel montant ? Dans cet article, je vous livre les clefs de la retraite anticipée pour incapacité permanente d’origine professionnelle. Que vous ayez subi un accident ou victime d’une maladie, découvrez vos droits et mes conseils !

Moins d’une minute pour cet article ?

Les points à retenir

1

La retraite anticipée pour incapacité permanente d’origine professionnelle permet de partir dès 60 ans avec le taux plein

2

L’éligibilité dépend du taux d’incapacité : automatique à partir de 20%, sous conditions strictes entre 10% et 19%

3

Le taux plein de 50% est garanti, mais les trimestres manquants réduisent tout de même la pension via la proratisation de la durée de carrière

4

Anticipez la constitution de votre dossier : plus vos preuves sont solides, plus vos chances d’acceptation sont élevées

- Retraite anticipée pour incapacité permanente : attention à la confusion !

- Les conditions pour la retraite anticipée pour incapacité permanente

- Le rôle du taux d’incapacité

- Les avantages de la retraite anticipée pour incapacité permanente d’origine professionnelle

- Les démarches

- Conclusion : astuces pratiques et pièges à éviter

Retraite anticipée pour incapacité permanente : attention à la confusion !

Avec pas moins de 5 dispositifs de retraite anticipée, dont trois qui impliquent le taux d’incapacité permanente, il n’est pas toujours facile de se repérer dans le labyrinthe des retraites…

Démarrons tout de suite en clarifiant ces dispositifs :

| 📋 Dispositif | 📊 Taux d’incapacité requis | 🔍 Origine de l’incapacité |

|---|---|---|

| Retraite anticipée pour incapacité permanente d’origine professionnelle | ≥ 10% | Accident du travail ou maladie professionnelle |

| Retraite anticipée pour handicap | ≥ 50% | Peu importe |

| Retraite anticipée pour inaptitude | ≥ 50% | Peu importe |

Autrement dit :

A la lumière de ces informations, vous pensez que la retraite anticipée pour incapacité permanente d’origine professionnelle est le dispositif approprié à votre situation ? Dans ce cas, découvrons ensemble son fonctionnement !

Les conditions pour la retraite anticipée pour incapacité permanente

Tout d’abord, sachez qu’il existe non pas un, mais deux dispositifs de retraite anticipée pour incapacité permanente. La distinction s’opère en fonction du taux d’incapacité :

➡️Cas #1 : entre 10% et 19%

Vous pourriez partir en retraite avec le taux plein dès 60 ans, mais des conditions strictes sont en place

➡️Cas #2 : à partir de 20%

Si votre taux d’incapacité est supérieur ou égal à 20%, les conditions sont levées et vous pouvez partir avec le taux plein automatiquement à 60 ans.

Mais avant d’aller plus loin dans les explications, le plus important est de s’assurer de l’origine professionnelle de votre maladie ou de l’accident ayant laissé ces séquelles sur votre santé.

En effet, pour bénéficier de cette retraite anticipée, vous devrez en apporter les preuves ! Or, il y a des procédures très encadrées pour cela.

👉 Prouver sa maladie professionnelle

Il serait trop long de lister toutes les maladies d’origine professionnelle, mais citons par exemple :

Vous pouvez consulter l’intégralité des maladies professionnelles reconnues à ce jour dans ce tableau des maladies professionnelles.

Ainsi, ce document facilite la reconnaissance de l’origine professionnelle de votre maladie. Un allié de poids dans cette procédure !

Comment lire ce tableau ?

Le tableau des maladies professionnelles est une référence pour deux raisons :

Concrètement, pour chaque maladie, ce tableau récapitule :

| 📋 Information | 📝 Description |

|---|---|

| Désignation de la maladie | Nom et description précise de la pathologie |

| Délai de prise en charge | Durée maximale entre la fin de l’exposition et la première constatation médicale |

| Travaux susceptibles de provoquer la maladie | Liste des activités professionnelles concernées |

| Durée d’exposition | Période minimale d’exposition requise (si applicable) |

Cela veut donc dire que si un travailleur remplit les conditions spécifiques (maladie désignée, travaux exercés, délai de prise en charge, durée d’exposition) :

Autrement dit, cette présomption simplifie grandement la procédure pour le travailleur et évite des débats longs et coûteux sur la preuve du lien de causalité.

Exemple

LA MALADIE PROFESSIONNELLE DE MARIE

Marie est caissière depuis 20 ans dans un supermarché. Elle souffre depuis plusieurs années de douleurs au poignet droit. Son médecin diagnostique un syndrome du canal carpien.

Ce syndrome figure au tableau n°57 des maladies professionnelles (“Affections périarticulaires provoquées par certains gestes et postures de travail”). Les conditions du tableau sont les suivantes :

Marie remplit toutes les conditions : elle a le bon diagnostic, elle effectue bien des gestes répétitifs (scanner des articles) et le délai de prise en charge est respecté. Pour elle, l’origine professionnelle de sa maladie est donc présumée et elle peut continuer son dossier de départ anticipé.

Après avoir obtenu le diagnostic du médecin et la reconnaissance de l’origine professionnelle, la dernière étape est de faire reconnaître sa maladie auprès de la Caisse Primaire d’Assurance Maladie (CPAM).

Pour cela, la procédure peut durer quelques mois, dont voici les grandes lignes :

En plus d’ouvrir la voie pour votre retraite anticipée pour incapacité permanente, vous avez tout intérêt à faire reconnaître votre maladie professionnelle le plus tôt possible :

Bon à savoir

ET SI MA MALADIE N’EST PAS DANS LE TABLEAU ?

Si votre maladie n’est pas présente dans le tableau des maladies professionnelles, il va falloir prouver que celle-ci soit d’origine professionnelle en partant de zéro. La charge de la preuve étant de votre côté, vous aurez besoin d’un dossier solide, pour une procédure plus longue et complexe, faisant notamment intervenir le Comité Régional de Reconnaissance des Maladies Professionnelles (CRRMP).

👉 Prouver son accident du travail

Comme pour la maladie professionnelle, l’accident du travail est défini de manière très précise, à partir des trois conditions suivantes :

- Le caractère soudain : l’événement est identifiable dans le temps, par opposition à la maladie professionnelle qui se développe généralement progressivement

- Une lésion : l’accident doit entraîner une atteinte physique (blessure, fracture, brûlure…) ou psychique (choc émotionnel, trouble de stress post-traumatique…) qui peut être immédiatement apparente ou se manifester plus tard

- Le lien avec le travail : c’est le critère essentiel, puisque l’accident doit se produire soit pendant le temps de travail ou sur le lieu de travail (par exemple dans les locaux de l’entreprise, sur un chantier, chez un client, lors d’un déplacement professionnel, etc…)

L’accident du travail couvre donc une large variété de situations, dès lors qu’il y a un événement soudain, une lésion et un lien avec l’activité professionnelle.

Voir des exemples d’accident du travail

Voici quelques exemples assez fréquents :

Mais attention ! Ne croyez pas qu’un simple accident du travail vous ouvre les portes de la retraite anticipée. En effet, ce qui nous intéresse est le taux d’incapacité permanente d’origine professionnelle :

Ensuite, comme pour la maladie professionnelle, il est important de faire reconnaître son accident du travail le plus tôt possible. Selon les cas, la procédure peut prendre jusqu’à plusieurs mois :

- Envoi du dossier médical à la CPAM

- Déclaration par l’entreprise

- Contestation potentielle de l’entreprise

- Décision de la CPAM et recours possibles en cas de refus

Ainsi, outre la prise en charge des soins et d’éventuelles indemnités, cette procédure est l’occasion de faire constater un potentiel taux d’incapacité permanente, la donnée sur laquelle repose l’acceptation au dispositif de retraite anticipée.

➡️ Par exemple, si à la suite de l’inhalation d’un produit toxique, un taux d’incapacité permanente de 25% est définit, la victime peut ensuite prétendre à la retraite anticipée pour incapacité permanente d’origine professionnelle.

Simple comme bonjour ? Malheureusement, pas tout à fait !

En effet, pour être éligible, le taux d’incapacité permanente occasionné par l’accident du travail doit EN PLUS remplir la condition suivante :

Je vous l’accorde, expliqué de cette manière, on ne comprend pas grand-chose… En réalité, il faut comprendre que c’est le tableau des maladies professionnelles qui fait foi.

➡️Eclairons cette situation avec l’exemple de Nicolas, soudeur qui a subi une brûlure grave au bras due à une projection de métal en fusion :

⚠️Par contre, ces brûlures traumatiques ne sont pas, en tant que telles, des lésions “identiques” à celles des maladies professionnelles, qui traitent plutôt d’affections cutanées chroniques (eczéma, dermatites de contact) ou de cancers de la peau

En conclusion, parce qu’il ne remplit pas la dernière condition, ce taux d’incapacité permanente n’est pas recevable pour un départ anticipé pour incapacité permanente d’origine professionnelle.

En résumé, pour qu’une lésion d’accident du travail soit considérée comme “identique” à une lésion de maladie professionnelle, elle doit s’inscrire dans une catégorie de pathologie qui peut aussi résulter d’une exposition professionnelle chronique ou répétée.

Mieux comprendre les “lésions identiques”

Pour qu’un accident du travail soit pris en compte dans le cadre de la retraite anticipée pour incapacité permanente, il faut donc deux choses :

- Origine professionnelle reconnue

- Des lésions résultant de cet accident “identiques” à celles décrites dans les tableaux de maladies professionnelles

Concrètement, cela signifie que la nature des séquelles doit correspondre à un type de pathologie qui pourrait aussi être causé par une exposition professionnelle répétée ou chronique. Par exemple :

“Pas facile de s’y repérer dans toutes ces règles ! Ce qu’il faut retenir est que c’est le taux d’incapacité permanente pour maladie professionnelle qui fait foi. En cas d’accident du travail, outre un taux d’incapacité, il faut en plus que les lésions occasionnées soient identiques à celles définies dans le tableau des maladies professionnelles.”

Bon à savoir

ET L’ACCIDENT DE TRAJET ?

L’accident de trajet (entre le domicile et le lieu de travail) ne permet pas de bénéficier de la retraite anticipée pour incapacité permanente d’origine professionnelle. En effet, bien que l’accident de trajet bénéficie d’une prise en charge spécifique par la Sécurité sociale, il n’est pas considéré comme un accident du travail au sens strict du terme pour ce dispositif de retraite anticipée.

“Pas facile de s’y repérer dans toutes ces règles ! Ce qu’il faut retenir est que c’est le taux d’incapacité permanente pour maladie professionnelle qui fait foi. En cas d’accident du travail, outre un taux d’incapacité, il faut en plus que les lésions occasionnées soient identiques à celles définies dans le tableau des maladies professionnelles.”

Le rôle du taux d’incapacité

Comme nous avons vu, le point de départ de ce dispositif est le taux d’incapacité permanente d’origine professionnelle du salarié.

Ainsi, que celui-ci ait été acquis via une maladie professionnelle ou un accident du travail (en respectant les règles spécifiques de l’accident du travail), ce taux d’incapacité joue le rôle suivant :

Donc, avant de s’intéresser aux avantages de cette retraite anticipée, il faut encore s’intéresser aux deux règles qui encadrent un taux d’incapacité compris entre 10% et 19%. Allons-y dans l’ordre !

👉 Règle #1 : avoir un taux d’incapacité unique d’au moins 10%

Démarrons avec un peu d’arithmétique, mais rien de très compliqué !

Prenons le cas de Paul, avec un taux d’incapacité global de 15%, composé d’un taux de 10% (suite à des problèmes de dos) et 5% (suite à un manque de mobilité de la main)

➡️Paul remplit cette condition avec succès

Et maintenant celui d’Anne, avec un taux d’incapacité global de 18%, composé d’un taux de 9% (suite à des problèmes respiratoires) et de 9% (suite à des problèmes gastriques)

➡️Sans évènement unique responsable d’un taux d’incapacité d’au moins 10%, Anne ne remplit pas cette première condition

Conclusion ?

Bien que le taux d’incapacité d’Anne soit supérieur à celui de Paul, elle ne peut pas profiter du dispositif de retraite anticipée, car aucune de ces deux maladies professionnelles n’ait responsable à elle-seule d’un taux d’incapacité d’au moins 10%.

👉 Règle #2 : avoir été exposé pendant au moins 17 ans à un ou plusieurs facteurs de risques professionnels

Il s’agit de la condition la plus délicate à remplir, car deux sous-conditions doivent être réunies simultanément :

Il existe 10 facteurs de risque, répartis en trois catégories :

| ⚠️ Catégorie | 🔧 Facteurs de risque |

|---|---|

| Contraintes physiques marquées | Manutentions manuelles de charges, postures pénibles, vibrations mécaniques |

| Environnement physique agressif | Agents chimiques dangereux, activités exercées en milieu hyperbare, températures extrêmes, bruit |

| Rythmes de travail | Travail de nuit, travail en équipes successives alternantes, travail répétitif |

Prenons l’exemple d’un employé de bureau avec un taux d’incapacité de 15% suite à un accident du travail, en l’occurrence une chute sévère dans les escaliers. Bien que l’origine professionnelle soit incontestable, ce salarié n’a jamais été exposé à un facteur de risque au cours de sa carrière.

Par conséquent, il ne remplit aucune des deux conditions suivantes :

- Une exposition à un facteur de risque pendant au moins 17 ans

- Que cette exposition soit directement responsable de l’incapacité professionnelle

Conclusion ? Dans cet exemple, notre salarié n’a pas le droit à cette retraite anticipée, malgré ses séquelles….

4 FACTEURS DISPENSÉS DE LA RÈGLE DES 17 ANS

Les 10 facteurs de risque sont identiques à ceux de la retraite anticipée pour pénibilité. Or, depuis 2017, 4 de ces 10 facteurs ne rapportent plus de points pénibilité…

Conséquence ? Pour compenser cette perte, ces 4 facteurs sont dorénavant dispensés de la règle des 17 ans :

Par conséquent, pour ces 4 facteurs, cela veut dire :

En revanche, pour les 6 autres facteurs, la règle des 17 ans s’applique pleinement et le dossier est soumis à l’examen de la commission pluridisciplinaire.

Bien entendu, comme vous pouvez l’imaginer, le formalisme ne se limite pas seulement aux règles d’admission, mais se poursuit également dans la procédure !

Lors de votre liquidation de retraite, vous devrez justifier auprès de votre caisse de retraite de votre exposition au(x) facteur(s) de risque. Dans cette optique, ne trainez pas pour “monter” votre dossier et rassemblez dès maintenant les preuves de votre exposition aux risques professionnels.

Voir les documents acceptés

Attention, si présence d’un tableau qui n’est pas censé dépasser la largeur de la page (pas de scroll horizontal) mettre la classe “table-max-width” dans les classes CSS du tableau

Ainsi, plus vous apporterez des preuves et plus la commission pluridisciplinaire (composée de professionnels de la santé au travail et de l’Assurance Maladie au sein de votre caisse de retraite) qui évaluera votre dossier pourra statuer en votre faveur. A défaut, elle peut aussi vous demander des informations complémentaires ou même vous convoquer.

“Je vois tout le temps des gens se tromper sur la signification du taux plein. Si avoir le taux plein est effectivement dire que vous aurez une retraite très élevée ! je vous explique pourquoi ci-dessous”

DES EXCEPTIONS POSSIBLES

Même en cas d’exposition à un facteur de risque pendant moins de 17 ans, la commission pluridisciplinaire peut accepter des dossiers, si ceux-ci sont très convaincants. Par conséquent, si vous pensez mériter cette retraite anticipée et que vous avez des documents pour le prouver, n’hésitez pas à la solliciter.

“Bref, avec un taux d’incapacité compris entre 10% et 19%, le départ en retraite anticipée est loin d’être une formalité ! Mais gardez le moral, car à la fin, vous pourriez partir en retraite deux ans plus tôt. De quoi relativiser les efforts pour en comprendre toutes les règles !”

👉 Mon taux d’incapacité est supérieur ou égal à 20%, puis-je partir en retraite anticipée ?

Si votre taux d’incapacité est supérieur ou égal à 20%, les choses de simplifient énormément ! En effet, dans ce cas, la seule condition pour profiter de la retraite anticipée pour incapacité permanente d’origine professionnelle est la suivante :

➡️Par exemple, avec un taux d’incapacité cumulé de 21%, mais avec trois évènements séparés de 7%, il n’est pas possible de bénéficier de la retraite anticipée. Par contre, si ce même taux de 21% est constitué d’un évènement de 15% et d’un autre de 6%, la condition est cette fois respectée.

RAPPEL POUR LES ACCIDENTS DU TRAVAIL

N’oubliez pas que dans le cas d’un taux d’incapacité causé par un accident du travail, il faut que les lésions causées soient identiques à celles d’une maladie professionnelle. En effet, même avec un taux supérieur à 20%, ce n’est qu’à cette condition que le taux d’incapacité de l’accident du travail est accepté dans le cadre de la retraite anticipée.

“Origine professionnelle de la maladie ou de l’accident du travail, calcul du taux d’incapacité, lésions identiques, exposition aux facteurs de risque, etc… Dans certains cas, le départ anticipé pour incapacité permanente ressemble à un vrai parcours du combattant ! Mon conseil ? Armez-vous de courage et anticipez les démarches au maximum afin de faire valoir vos droits.”

“Origine professionnelle de la maladie ou de l’accident du travail, calcul du taux d’incapacité, lésions identiques, exposition aux facteurs de risque, etc… Dans certains cas, le départ anticipé pour incapacité permanente ressemble à un vrai parcours du combattant ! Mon conseil ? Armez-vous de courage et anticipez les démarches au maximum afin de faire valoir vos droits.”

Les avantages de la retraite anticipée pour incapacité permanente d’origine professionnelle

Nous y voilà ! Par rapport à une retraite “normale”, il existe un double intérêt à profiter de la retraite anticipée pour incapacité d’origine professionnelle :

Toutefois, le dispositif fonctionne légèrement différemment selon que votre taux d’incapacité soit compris entre 10% et 19 ou supérieur à 20%. Pour résumer :

| ✅ Avantage | 📊 Taux 10% à 19% | 📊 Taux ≥ 20% |

|---|---|---|

| Âge de départ | 2 ans avant l’âge légal | Dès 60 ans |

| Taux de liquidation | 50% automatique (taux plein) | 50% automatique (taux plein) |

C’est parti pour les explications !

👉 L’âge de départ anticipé

L’âge de départ varie donc en fonction du taux d’incapacité :

Pour rappel, votre âge de départ légal est fixé selon votre année de naissance, comme le montre le tableau ci-dessous :

| 📋 Année de naissance | ⏳ Âge légal | ⏩ Âge anticipé (10-19%) | ⏩ Âge anticipé (≥ 20%) |

|---|---|---|---|

| 1960 | 62 ans | 60 ans | 60 ans |

| 01/09/1961 – 31/12/1961 | 62 ans et 3 mois | 60 ans et 3 mois | 60 ans |

| 1962 | 62 ans et 6 mois | 60 ans et 6 mois | 60 ans |

| 1963 | 62 ans et 9 mois | 60 ans et 9 mois | 60 ans |

| 1964 | 63 ans | 61 ans | 60 ans |

| 1965 | 63 ans et 3 mois | 61 ans et 3 mois | 60 ans |

| 1966 | 63 ans et 6 mois | 61 ans et 6 mois | 60 ans |

| 1967 | 63 ans et 9 mois | 61 ans et 9 mois | 60 ans |

| À partir de 1968 | 64 ans | 62 ans | 60 ans |

Par exemple, pour une personne née en 1968 :

“Ce dispositif de retraite anticipée permet donc de partir avec 2 ans d’avance au minimum et 4 ans au maximum. De quoi récompenser les efforts fournis pour en profiter ! Toutefois, comme tout départ à la retraite, une réflexion globale doit être menée, c’est-à-dire comprenant aussi bien les objectifs financiers que personnels à la retraite.”

“Ce dispositif de retraite anticipée permet donc de partir avec 2 ans d’avance au minimum et 4 ans au maximum. De quoi récompenser les efforts fournis pour en profiter ! Toutefois, comme tout départ à la retraite, une réflexion globale doit être menée, c’est-à-dire comprenant aussi bien les objectifs financiers que personnels à la retraite.”

Partir plus tôt est donc un avantage très concret. Mais le montant de la retraite risque-t-il d’en pâtir ?

👉 Le montant de la retraite anticipée

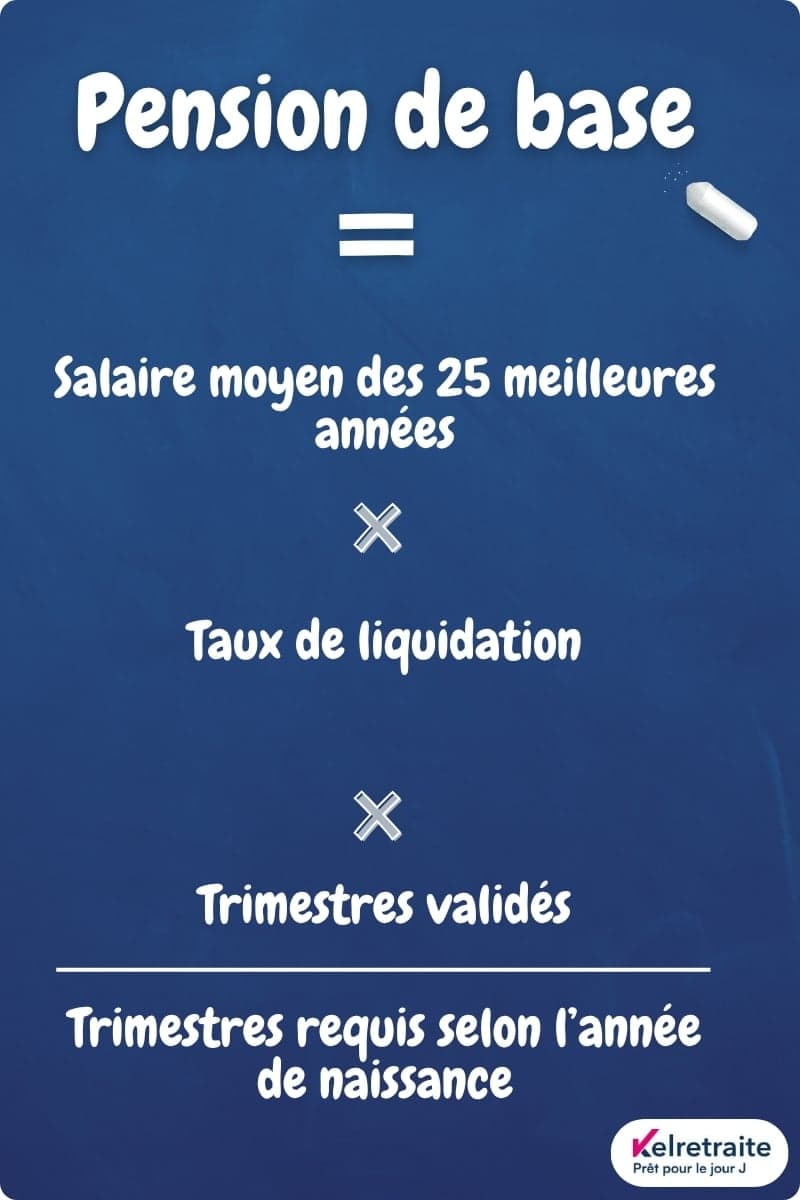

Même dans le cadre d’une retraite anticipée, la formule de calcul de la pension de base reste la même :

Formule de calcul de la pension de base

Pour optimiser sa pension, il faut donc s’intéresser de près à chacun de ces trois paramètres :

Ainsi, par rapport à une retraite “normale”, la retraite anticipée pour incapacité permanente d’origine professionnelle donne l’avantage suivant :

Pour résumer, cela nous donne ce tableau :

| Retraite normale | Retraite anticipée incapacité | |

|---|---|---|

| Taux de liquidation avec trimestres manquants | Taux réduit | 50% automatique (taux plein) |

| Durée de carrière avec trimestres manquants | Pourcentage de proratisation réduit | Pourcentage de proratisation réduit |

Que faut-il en retenir pour le montant de sa retraite anticipée ? Tout d’abord, si le taux plein automatique de 50% est une excellente nouvelle, il ne s’agit finalement d’un avantage concret que pour les personnes avec des trimestres manquants !

Par conséquent :

Néanmoins, le réel problème est qu’en cas de trimestres manquants – et donc “d’utilisation” de l’avantage du taux plein automatique – ces trimestres manquants se font tout de même ressentir sur la proratisation de la durée de carrière.

Pour en avoir conscience, prenons une personne née en 1968 et qui a donc besoin de 172 trimestres pour une carrière complète. Or, il lui manque 10 trimestres… Calculons sa retraite en partant du principe que son salaire annuel moyen est de 25 000€ :

| ⚙️ Paramètre | 💰 Valeur |

|---|---|

| Salaire annuel moyen (SAM) | 25 000€ |

| Taux de liquidation | 50% (taux plein automatique) |

| Trimestres acquis / requis | 162 / 172 |

| Proratisation | 162/172 = 94,19% |

| Pension annuelle | 25 000 x 0,50 x 0,9419 = 11 774€ |

| Pension mensuelle | 981€ |

A titre de comparaison, dans le cadre d’une retraite pleine, c’est-à-dire pour une personne avec tous ses trimestres, le montant annuel de la pension de base serait de :

➡️ 25 000 x 0,50 x 1 = 12 500€, soit 1 041€ par mois

Conclusion ? Avoir le taux plein de 50%, c’est très bien, mais avoir aussi un prorata de durée de carrière de 100%, c’est encore mieux !

“Tous les jours, je remarque que l’on se focalise sur la fameuse retraite à taux plein. Or, le terme de retraite à taux plein laisse de côté la proratisation de la durée de carrière. Pourtant, ce paramètre est au moins aussi important, sinon plus, que le taux de liquidation !”

“Tous les jours, je remarque que l’on se focalise sur la fameuse retraite à taux plein. Or, le terme de retraite à taux “Bref, avec un taux d’incapacité compris entre 10% et 19%, le départ en retraite anticipée est loin d’être une formalité ! Mais gardez le moral, car à la fin, vous pourriez partir en retraite deux ans plus tôt. De quoi relativiser les efforts pour en comprendre toutes les règles !”laisse de côté la proratisation de la durée de carrière. Pourtant, ce paramètre est au moins aussi important, sinon plus, que le taux de liquidation !”

👉 Et pour la retraite complémentaire ?

Pour tous les salariés, il existe deux pensions de retraite :

Le calcul de la pension complémentaire est très différent de celui de la pension de base :

Formule de calcul de la pension complémentaire

Et dans le cadre de la retraite anticipée pour incapacité permanente, à quoi s’attendre ?

A vrai dire, il n’existe aucune règle spécifique, si ce n’est que la pension complémentaire peut être intégralement réclamée de manière anticipée au moment du départ.

Les démarches

Pour partir en retraite anticipée pour incapacité permanente d’origine professionnelle, voici le récapitulatif des étapes clefs :

Étape 1

Rassemblez et vérifiez vos documents justificatifs

Plus votre dossier est complet et plus les chances d’être accepté dans les temps sont élevées. Cela comprend notamment les documents suivants :

Étape 2

Passez votre carrière au peigne fin

Rendez-vous sur votre espace personnel de l’Assurance retraite ou Info-retraite et téléchargez votre relevé de carrière. Ce document sert de base au calcul de votre retraite, en récapitulant vos trimestres et points. Or, le risque d’erreur n’est pas nul et pourrait impacter négativement votre retraite.

Par conséquent, si vous repérez une anomalie, ne tardez pas pour la corriger en apportant les justificatifs nécessaires, car le processus peut parfois prendre jusqu’à plusieurs mois.

Étape 3

Contactez votre caisse de retraite

N’hésitez pas à prendre les devants en contactant un conseiller de l’Assurance retraite le plus tôt possible.

A cette occasion, il vous transmettra les formulaires à remplir et la marche à suivre pour un départ anticipé pour incapacité permanente, en plus de vous aider par rapport à votre situation personnelle.

🔎 Voir un formulaire de liquidation de retraite pour incapacité permanente

Étape 4

Remplissez et déposez votre dossier de demande de retraite

Dans un délai de 4 à 6 mois avant la date de départ souhaitée, déposez votre dossier par lettre recommandée avec accusé de réception.

Mais faites attention de ne rien oublier ! En effet, tout dossier incomplet risque d’engendrer des complications. Il s’agit d’un risque que vous ne souhaitez pas prendre…

Par conséquent, relisez votre dossier plusieurs fois et assurez-vous que toutes les informations apparaissent très clairement, notamment si vous avez un taux d’incapacité compris entre 10% et 19%.

Étape 5

Étude du dossier par la caisse de retraite

La caisse de retraite va ensuite examiner votre dossier :

En cas de besoin, la caisse de retraite pourra vous demander des informations ou des documents complémentaires.

Étape 6

Notification de la décision

Vous recevrez la décision de la caisse de retraite par courrier recommandé avec accusé de réception :

Bon à savoir

ET POUR LES AUTRES PENSIONS ?

A partir du moment où la CARSAT reçoit votre demande de liquidation, elle communique automatiquement avec les caisses suivantes :

Conclusion : astuces pratiques et pièges à éviter

Pour mieux faire valoir vos droits, voici quelques astuces pratiques que je partage généralement avec mes clients. N’hésitez pas à vous en inspirer !

Conseil 1

Commencez tôt et soyez très organisés

Le dépôt de la demande de liquidation pour retraite anticipée doit idéalement intervenir entre 4 et 6 mois avant la date de départ souhaitée. Mais la constitution du dossier, elle, peut prendre des années !

Plutôt que d’attendre le dernier moment, je recommande de conserver vos justificatifs de toute sorte au fil de l’eau.

Conseil 2

Le médecin du travail est votre allié

Etant donné que l’avis du médecin du travail est très souvent requis, pensez à lui comme d’un allié vers la constitution de votre dossier.

En effet, non seulement il connaît les facteurs de risque de votre entreprise et peut vous aider à reconstituer votre historique d’exposition, mais en plus il connaît les procédures de reconnaissance de l’origine professionnelle sur le bout des doigts !

Ainsi, n’hésitez pas à solliciter son aide, particulièrement si votre taux d’incapacité est compris entre 10% et 19%.

Conseil 3

N’ayez pas peur de demander de l’aide

On ne réussit qu’une seule fois son départ à la retraite ! Or, face à la complexité des règles et des procédures, il est facile de louper une étape…

Pour ne pas en payer les pots cassés, prenez les devants et demandez de l’aide dès que vous pouvez. Ainsi, en plus de votre médecin du travail ou médecin traitant pour la partie médicale, plusieurs interlocuteurs sont à votre disposition :

Conseil 4

Sachez ce qui est cumulable avec votre pension de retraite

Pour résumer :

Pour résumer :

Conseil 5

N’hésitez pas à plonger dans les détails du dispositif

Ce dispositif de retraite anticipée est particulièrement complexe et de nombreux détails peuvent avoir des conséquences lourdes.

En fin de compte, même si vous vous faites aider, vous devez avoir la sensation de comprendre ce dispositif à 100% et d’être capable de l’expliquer sans difficulté à une personne de votre entourage.

Cela inclut notamment des notions comme :

Si vous êtes incollable sur le sujet, vos chances de succès sont plus qu’élevées !

Ma maladie n’est pas dans le tableau des maladies professionnelles, puis-je quand même en bénéficier ?

Oui, c’est possible, même si votre maladie n’est pas inscrite dans l’un des tableaux de maladies professionnelles ou si elle y figure, mais que vous ne remplissez pas toutes les conditions (délai de prise en charge, durée d’exposition).

Dans ce cas, votre dossier sera étudié par le Comité Régional de Reconnaissance des Maladies Professionnelles (CRRMP). Pour que la reconnaissance soit possible par le CRRMP, deux conditions cumulatives doivent être remplies :

- Votre maladie doit être directement et essentiellement causée par votre travail habituel

- Elle doit avoir entraîné (ou être susceptible d’entraîner) un taux d’incapacité permanente partielle (IPP) d’au moins 25%

Qu’est-ce que la condition des « lésions identiques » pour un accident du travail et la retraite anticipée ?

La condition des « lésions identiques » s’applique spécifiquement aux accidents du travail pour l’accès à la retraite anticipée pour incapacité permanente.Cela signifie que pour qu’un taux d’incapacité résultant d’un accident du travail puisse être pris en compte pour cette retraite anticipée, les séquelles (lésions) consécutives à cet accident du travail doivent être similaires à celles qui sont indemnisées au titre d’une maladie professionnelle.En d’autres termes, même si l’événement est survenu soudainement, ses conséquences sur votre santé doivent correspondre à des pathologies qui peuvent aussi résulter d’une exposition professionnelle chronique ou répétée.

Quel est le taux d’incapacité permanente minimum requis pour partir plus tôt à la retraite ?

Il existe deux seuils principaux pour le taux d’incapacité permanente donnant droit à la retraite anticipée pour incapacité permanente :

- Au moins 20% : si votre taux d’incapacité est égal ou supérieur à 20%, vous pouvez bénéficier de la retraite anticipée dès l’âge de 60 ans, quelle que soit votre génération.

- Entre 10% et 19% : si votre taux d’incapacité est compris entre 10% et 19%, vous pouvez bénéficier de la retraite anticipée deux ans avant l’âge légal de votre génération. Par exemple, si l’âge légal pour votre génération est 64 ans, vous pourriez partir à 62 ans.

Quels sont les deux avantages de la retraite anticipée pour incapacité permanente ?

Les deux avantages majeurs de la retraite anticipée pour incapacité permanente sont :

- Le départ anticipé à la retraite : dès 60 ans ou 2 ans avant l’âge légal, en fonction du taux d’incapacité permanentePension au taux plein (sans décote) : la pension de retraite est calculée au taux maximum de 50% de votre salaire annuel moyen, et ce, quelle que soit la durée d’assurance (nombre de trimestres) que vous avez validée.

Que faire si mon taux d’incapacité permanente est inférieur à 10% ?

Si votre taux d’incapacité permanente est inférieur à 10%, vous ne pouvez malheureusement pas prétendre à la retraite anticipée pour incapacité permanente d’origine professionnelle.Cependant, vous pouvez potentiellement partir en retraite anticipée pour inaptitude au travail, si votre médecin du travail vous déclare inapte à toute activité professionnelle.